2023年第四季度上海写字楼市场回顾

2023年第四季度上海写字楼市场回顾

2023年第四季度,上海甲级写字楼新增面积超过32万平方米,空置率持续上升,租金维持下行趋势。市场迎来四个优质项目交付入市,分布在竹园、徐汇、世博及杨浦商圈。商圈净吸纳量有所回升。

【市场供应】

录得近五年内最高供应量

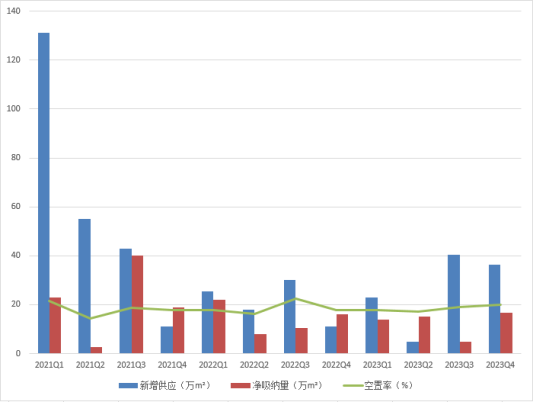

2023年第四季度,录得上海全市甲级写字楼市场存量1677.5万平方米,全年新增供应量达到111万平方米,为近5年内最高供应。

上海写字楼市场处于供大于求的状态,整体去化周期拉长。一方面,写字楼功能单一,导致市场过剩;另一方面,高标准、差异化和专业化制造空间愈发紧缺。

上海每年出让的产业用地面积大约维持在10平方公里左右,其中,工业用地约7平方公里,有20个开发区的已供工业用地占规划工业用地比重已经超过八成,同时,已供工业用地的容积率超过2.0%,由此可见土地集约利用效率较低,继而造成高端制造发展空间的增量严重不足。为此,近期上海推出了“工业上楼”、“智造空间”等政策,设立9个城市副中心,因地制宜,谋划各自的功能定位。

2023年第四季度土地成交情况

|

区域 |

地块名称 |

竞得企业/竞得人 |

用地性质 |

出让面积(m²) |

建筑面积(m²) |

起始价(万元) |

成交价(万元) |

成交楼面价(元/m²) |

|

浦东 |

自贸区临港新片区PDC1-0303单元WNW-C3-3-2街坊地块 |

中国五冶集团有限公司 |

商业 |

20453.2 |

51133 |

19300 |

19300 |

3774.47 |

|

浦东 |

浦东新区惠南镇民乐大型居住社区(PDS3-0201单元)D05-01地块 |

上海浦东商业发展集团有限公司 |

商业 |

4209 |

8418 |

2597 |

2597 |

3085.06 |

|

闵行 |

闵行区吴泾镇紫竹科学园区MHPO-1005单元06-02地块 |

上海兰香湖小镇发展有限公司 |

商业 |

2932.2 |

1466.1 |

2977 |

2977 |

20305.57 |

|

闵行 |

闵行区吴泾镇紫竹科学园区MHPO-1005单元01-11地块 |

上海兰香湖小镇发展有限公司 |

商业 |

7525.3 |

15050.6 |

14825 |

14825 |

9850.11 |

|

浦东 |

浦东新区三林基地C1-6地块 |

上海浦东商业发展集团有限公司 |

商业 |

2925.7 |

3510.84 |

1110 |

1110 |

3161.64 |

|

虹口 |

虹口区北外滩街道hk234B-06地块及青浦路部分地下空间 |

上海久茂置业发展有限公司 |

商业 |

4244.2 |

23173.3 |

71837 |

71837 |

30999.9 |

|

黄浦 |

黄浦区外滩街道HP186-15地块 |

上海久事(集团)有限公司 |

商业 |

4407.2 |

16218.5 |

123000 |

123000 |

75839.32 |

|

杨浦 |

杨浦区平凉社区02H1-06地块(大桥街道88街坊西) |

上海中运东华里置业有限公司 |

商业 |

9302.3 |

14883.68 |

37655 |

37655 |

25299.52 |

|

奉贤 |

奉贤区奉贤新城08单元03-04区域地块 |

上海辉电智能科技股份有限公司 |

商业 |

14884.5 |

37211.25 |

12095 |

12095 |

3250.36 |

|

青浦 |

青浦区金泽镇大莲湖西侧01-01地块 |

上海壤居文化发展有限公司 |

商业 |

53521.6 |

53521.6 |

10600 |

10600 |

1980.51 |

|

浦东 |

浦东新区曹路大社区PDP0-0305单元B10A-09地块 |

上海曹路房地产开发经营公司 |

商业 |

4064.5 |

11330.2 |

4143 |

4143 |

3656.6 |

|

静安 |

静安区JA-03(CJD)公共基础设施专项规划14-10B地块 |

上海爱尔生实业发展有限公司 |

商业 |

342.7 |

685.4 |

1622 |

1622 |

23665.01 |

|

静安 |

静安区JA-01(JAS)公共基础设施专项规划001-08地块 |

上海爱尔生实业发展有限公司 |

商业 |

1718.8 |

3437.6 |

12143 |

12143 |

35324.06 |

【市场需求】

专业服务行业需求最大

2023年第四季度,上海写字楼净吸纳量达到16.7万平方米。项目去化周期相对变长。从行业上划分市场需,专业服务业占比最大,其次是金融业及制造业,分别为20.51%、18.96%和18.88%。

2023年第四季度新租需求来源

2023年10月17日,位于淞虹路207号的大虹桥生命科学创新中心一期项目“生命元山”揭牌。项目由四栋地上8层、地下2层的研发办公楼组成,目前已成功引入忱扬生物、乐檬生物等生命健康企业,并与药物研发、医疗器械和生物研发等相关企业接洽合作意向。

12月,位于黄浦滨江的绿地万豪酒店被低调出售。绿地万豪酒店共包含291间豪华客房及套房、地下设施,总面积共56847.05平方米。收购方在此前将上海的办公大楼以11亿元的价格出售,进行房产置换。

【空置率】

全球主要城市均呈上升趋势

进入2023年第四季度,上海全市写字楼空置率达到20%,环比上涨0.8个百分点。其实,空置率上涨不仅发生在上海,过去3年里,全球主要城市如旧金山、伦敦、纽约、休斯敦、巴黎、慕尼黑、东京、北京的写字楼空置率均呈上扬趋势。

出现这一趋势,原因有两个。一是此前新建写字楼竣工带来的供应增长,二是当前办公需求下降。从需求来看,居家办公、线上办公模式正在风靡全球。由于员工来办公室的次数减少,许多企业通过缩小办公空间来降低成本,最终导致全球主要城市出现办公需求下降的普遍情况。

与此同时还出现了另一个趋势——租户更青睐高质量的办公空间,他们减少了办公面积的需求,同时却提高了对品质的要求。这可谓写字楼行业的新机遇。城市可以通过建设综合性街区来适应这种变化,不再以单一类型的产品(尤其是写字楼)为主,而是将写字楼、住宅和零售空间进行多样化组合。混合类型的建筑可以灵活应对租户的需求变化。通过预留改造空间,叠加酒店等业态用途,可有效维持城市未来的活力。

相比欧美办公市场的全线收缩,上海的写字楼吸纳量每年仍然有大六位数平方米的规模,这说明企业仍有扩张需求——

•2023年4月,华侨城出售了苏河湾项目的宝格丽公寓51%股权,出让价为6.12亿元。华侨城(亚洲)10月11日再发布公告称,该公司计划挂牌出售上海苏河湾项目部分资产。直至年底,江苏金峰水泥集团终于以大约24.3亿元的价格收购华侨城持有的上海宝格丽酒店,项目共包含82间豪华客房及套房、地下设施及88个车位。

•据大悦城2023年11月发布的公告,邕鹏实业股权转让已经完成,其持有15年的中粮海景壹号最后3栋住宅正式易主。此后,邕鹏实业由内蒙古多家能源公司的关联方、两位“煤老板”持有。

•大连万达商管旗下上海万达酒店投资有限公司于2023年12月发生股权变更,公司股东由大连万达商管换成了北京鹰朗商业管理有限公司,据了解,北京鹰朗商业管理有限公司隶属于新加坡金鹰集团(RGE)。

•2023年第四季度最引人注目的大宗交易,不得不提到的是上海集成电路设计园“创芯天地”项目,12月6日,该项目由上海纳矽微电子有限公司斥资5.07亿元购入,并公示用途为“自用”。

2023年第四季度上海写字楼市场供需情况

【租金】

预计2025年租金回升

2023年第四季度,上海全市写字楼整体租金持续环比下降2.5%至7.17元/m²/天,降至近10年内的最低水平。核心区南京西路板块平均租金最高,为11.19元/m²/天;虹桥开发区及古北平均租金最低,为6.44元/m²/天。次中心区长寿路板块平均租金最高,为6.95元/m²/天;莘庄平均租金最低,为4.30元/m²/天。

我司研究员分析,2024年上海写字楼市场在消化了目前一轮的新增供应之后,预计至2025年末,市场需求将逐步回暖,租金回归温和回升通道。

【大宗交易】

综合型优质写字楼引领新风尚

在租金承压的情况下,综合型写字楼越来越受租户的青睐。2023年第四季度,杨浦江浦路街道率先完成办公楼低碳改造,是上海市首个已完工的基层公共建筑零碳改造示范项目。建筑行业能耗在我国全社会终端能耗中的占比超过两成,是碳排放大户。为加快推进大型建筑“碳中和”, 除了与交通便捷性、商圈成熟度、物业服务等传统指标密切相关外,一座优质的写字楼必定会顺应 “绿色、低碳、健康”的趋势,这也将成为上海写字楼市场的新风尚。广大优质企业总部在选址入驻时,这类优质写字楼今后无疑会更加受到重视。

保利浦开金融中心于近期竣工。这座保利发展联合浦开集团共同打造的40万平方米城市人文综合体,将进一步升级陆家嘴核心区资源配置格局。保利浦开金融中心将写字楼、商场与上海博物馆东馆在同一地块一体化设计,用一个场景浓度极高的7000平方米中央广场,将3栋180米高的超甲级写字楼、4.7万平方米的精品文化商业与上海博物馆东馆上下贯通,形成一个人文商务城市综合体。

2023年第四季度,上海杨浦区与中信泰富对杨浦滨江八埭头5、8-9、10、11街坊建设用地土地使用权出让投资项目完成了签约,这个总用地面积8.65万平方米、建筑量约18.1万平方米的低密度高端城市综合体项目,将建成甲级办公写字楼、高端生活配套商业、海派里弄风貌住宅,与北外滩、外滩、董家渡、徐汇滨江、前滩形成一江发展轴。

作为上海中心城区最大的“城中村”改造项目、普陀区“城中村”改造重点项目,真如环宇城MAX近日开业,该项目总建设面积约100万平方米,包含大型商业、超高层写字楼群、剧院、会员商店、公园、长租公寓和高端住宅等七大业态。这座功能复合、规模庞大和定位时尚的商业公园将改变上海西北部的商业格局。

【成交】

上市公司“抄底”引人关注

近期,包括友车科技、新致软件、李宁、玉禾田、格尔软件、志特新材在内的多家上市公司考虑到各自发展的需要,公布了购买房产的计划。相比起资本持观望态度,上市公司这一波的“抄底”行动几乎可以用“蔚然成风”来形容。虽说公告用途几乎均为自用,但在股市动荡激烈、不确定性要素增多的背景下,这一现象频频遭到市场质疑。

我司研究员分析,上市公司此时利用闲置资金购买房产,一方面可以较低价格购买优质资产,提高企业资产价值,另一方面也可以提高资金的使用效率和价值。上海作为中国的国际经济中心、国际金融中心、国际贸易中心和国际航运中心,得到国家层面的大力支持,各类资源要素尤其是资金流向上海聚集。在稳中求进的货币基本面下,资管相对简单、收益稳定的写字楼仍然广受投资者青睐。同时,上海作为全国大宗成交最活跃的市场,良好的流动性一直是吸引力之一。部分资产价格下跌是逐步挤出往年巅峰时期泡沫的过程。

上海写字楼有近30个子市场,存量的仅甲级(含超甲级)写字楼就有1700多万平方米,如果再加上乙级楼宇、园区等,体量会更庞大。租金幅度较大,供应端选择多,也是上海写字楼租赁市场活跃的因素之一。

实力自用买家成为上海写字楼的生力军,2023年上半年,自用买家成交比例超过四成。究其原因,短期租金回报只是租户在收购决策中考量的其中一个因素。而在企业形象、资产配置以及产业集聚的吸引等综合因素下,上海部分滨江和新兴DBD办公估值体系相对独立,甚至有的屡创高单价。

在上市公司“抄底”上海写字楼引起热议的同时,奢侈品行业也在如火如荼地布局中。消息称,奢侈品地标商场上海恒隆广场三期即将在2024年春节后开工。三期位于恒隆广场西北侧,南阳路、西康路转角,扩建的商业建筑面积约3080平方米,地上三层裙房以商业餐饮功能为主,地下一层与现状商场联通。据悉,恒隆三期项目还没开工,品牌就已经满员,甚至“一铺难求”。

据奢侈品行业人士估算,2023年全球奢侈品市场规模高达1万亿元,其中57%为体验式奢侈品,到2026年,前后者的复合增长率将达到8%,甚至10%。这意味着高端餐饮、酒店、度假将超越个人奢侈品成为主流。目前消费者回流国内并实现留存,而随着国内奢侈品消费者品牌认知度的提升和消费经验的积累,消费者正在对奢侈品牌在中国境内提供的零售体验、增值服务乃至于情感价值提出了更高要求。

除了上海恒隆广场之外,另一个公认受限于体量的商业项目是淮海中路商圈的上海K11。为此,K11正在淮海中路一街之隔,相距不过200米处动工建设上海第二座K11,预计最快于2026年开业。该项目将设有雕塑花园,四周环境结合历史、零售、餐饮、工艺和艺术,将文化零售体验融入自然环境。项目近日已在有“亚太区房地产奥斯卡”之称、享誉全球的房地产奖项MIPIM Asia Award 2023中,荣获“最佳新开发项目”金奖。

2023年第四季度上海房地产大宗商办成交情况(购买)

|

成交日期 |

项目名称 |

区域 |

地上面积(m²) |

单价(万元/m²) |

卖家 |

买家 |

|

Q4 |

绿地星弘B栋 |

浦东 |

2828 |

5.8万 |

绿地集团 |

强生出租车 |

|

Q4 |

G60科创之眼 |

松江 |

5500 |

/ |

长三角 G60科创 |

优赛科创 |

|

Q4 |

数智天地智慧谷T6 |

浦东 |

11166.36 |

3.4043 |

陆家嘴集团 |

新致集团 |

|

Q4 |

创芯天地4幢 |

浦东 |

16300 |

3.11 |

张江集电 |

上海纳矽微电子 |

|

Q4 |

前滩东方广场一期 |

浦东 |

39123 |

4.8 |

陆家嘴集团 |

桃花源地产 |

|

Q4 |

力波中心 |

闵行 |

1162 |

/ |

深城投 |

/ |

|

Q4 |

智创TOP A区T3 |

普陀 |

10638 |

/ |

临港集团 |

/ |

|

Q4 |

万科天空 |

青浦 |

2446 |

3.1 |

万科 |

/ |

|

Q4 |

万科天空 |

青浦 |

2446 |

3.1 |

万料 |

/ |

|

Q4 |

万科天空 |

青浦 |

2446 |

3.1 |

万科 |

/ |

|

Q4 |

富汇广场B、C栋 |

浦东 |

约32000 |

/ |

陆家嘴集团 |

浙江企业 |

|

Q4 |

BU中心 |

青浦 |

3861.74 |

/ |

晨曦房产 |

/ |

|

Q4 |

富汇广场A栋 |

浦东 |

约11000 |

/ |

陆家嘴集团 |

/ |

|

Q4 |

BU中心 |

青浦 |

7682.04 (含地下2层) |

6.0214 |

晨曦房产 |

欧普照明 |

|

Q4 |

合景臻玥广场 |

青浦 |

1330 |

/ |

合景泰富 |

长三角企业 |

|

Q4 |

中建企业天地 |

青浦 |

1853.79 |

4.747 |

中建八局 |

制造业 |

|

Q4 |

绿地星弘B栋 |

浦东 |

约1414 |

5.8万 |

绿地集团 |

/ |

2023年第四季度上海房地产大宗商办成交情况(租赁)

|

成交日期 |

项目名称 |

区域 |

公司名称 |

行业 |

涉及面积(m²) |

单价(元/m²/天) |

|

Q4 |

中港汇静安 |

静安 |

GPJ |

传媒娱乐 |

360 |

7.8 |

|

Q4 |

中港汇静安 |

静安 |

丹利物流 |

物流 |

239 |

8.0 |

|

Q4 |

恒隆广场二期 |

静安 |

爱又慧科技信息有限公司 |

零售 |

225 |

13.80 |

|

Q4 |

恒隆广场二期 |

静安 |

巴卡拉 |

零售 |

230 |

12.5 |

|

Q4 |

MOHO |

静安 |

浙商证券 |

金融 |

700 |

6.30 |

|

Q4 |

MOHO |

静安 |

CHAGEE |

零售 |

400WS |

6.00 |

|

Q4 |

长泰国际金融大厦 |

浦东 |

申港证券 |

金融 |

720 |

7.00 |

【展望】

新增项目的去化程度将决定了上海甲级写字楼市场的表现。预计未来两年,前期的写字楼储备将继续释放,新增供应趋势持续。内资企业近期在租赁活动方面表现活跃。建议有扩张或搬迁需求的租户把握当前的机遇,根据企业特性选择性价比最优的写字楼,帮助企业降本增效、寻求更好的发展。

2023年底进博会对技术装备、消费品、医疗等行业的商贸市场机会及需求碰撞有一定的促进作用。预计2024年一季度至二季度,伴随经济的基本面改善和企业信心恢复,市场租赁需求潜能将会逐步恢复释放。