近期上海写字楼市场分析

近期上海写字楼市场分析

2023年,在市场新增供应量的影响下,上海办公项目去化难度加大,城市空置率水平攀升。

进入第三季度,随着经济逐步复苏,上海写字楼租赁需求持续回升,外资机构、国内成本控制型企业将进一步刺激租赁市场需求。

项目建设

在建项目加快进度

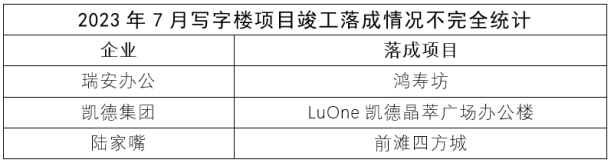

进入第三季度,陆家嘴、凯德、瑞安办公等企业,均实现多个办公项目竣工落成,同时,在建办公项目进度加快。

数据来源网络

以下是部分项目的进展情况:

1、LuOne凯德晶萃广场办公楼正式启用

该项目为凯德在管商办,共计35层,新增规模约为4.5万平方米。此外,邻近的LuOne凯德晶萃广场也可满足办公楼内员工日常需求。

LuOne凯德晶萃广场办公楼位于上海市黄浦区徐家汇路和马当路交汇处,邻近黄浦区商业中心。目前已进驻的企业租户有互联网企业小红书、新加坡企业发展局等。

2、鸿寿坊即将投入使用

该项目为瑞安办公旗下、位于普陀区长寿社区W060102单元D5-1地块的商办项目。总建筑面积约8.8万平方米,由两栋甲级办公楼(东塔和西塔)以及里弄商业构成。项目购入时间为2019年11月,总计土地成本为18.6亿元,该项目由瑞安集团开发建设,已通过竣工验收,即将投入使用。

瑞安房地产发展中的办公物业总建筑面积达到161.6万平方米,其在上海办公物业建筑面积为34.7万平方米。其中,太平洋新天地商业中心中办公物业计划于2023年至2024年间分阶段落成;上海鸿寿坊项目2020年下半年展开建筑工程,2023年竣工。

3、前滩四方城项目竣工

该项目由陆家嘴集团运营。项目总建筑面积41万平方米,其中办公面积占18.9万平方米。籍此,上海前滩国际商务区将迎来集办公、商业、酒店于一体的商办综合体项目。

以上三个办公项目即将投入使用,新增28.2万平方米的办公面积。

除了上述办公项目,上半年,瑞安和陆家嘴集团在办公项目建设上的进度加快,如太平洋新天地T1大厦主体结构封顶、潍坊497-02地块项目办公楼主体结构封顶、科学之门西塔320米外立面幕墙封顶等。

供应

市场迎来阶段性调整期

今年下半年,上海写字楼市场供应量预计新增约95.3万平方米,是近10年来的最高水平。从近5年来看,供应量的增速均远超需求量。

由于供求发生变化,写字楼业主展开了新一轮激烈竞争,他们通过提供多种增值服务来吸引租户入驻,包括调整租金、采取较为灵活的租期约定、提供装修补贴等方式。

此前部分企业有扩大办公面积的意愿,但面临租金较高或可供选择的办公楼较为有限等问题。如今,这些企业可以用更低的成本,获得面积更大、位置更好、服务更佳的办公场所。

2023年迎来市场略微复苏,下半年,上海迎来一波商业开业小高潮,一批写字楼项目也即将启动。瑞安鸿寿坊预计于10月开业,龙湖江湾里将于第四季度开业,并招揽抖音集团整体入驻。由此,写字楼市场供需情况将进一步调整。

需求

中低端办公需求扩大

上海的写字楼租赁市场7月进入常态淡季,各区的租赁需求和市场活跃度均呈下行走势。企业选择办公区域,倾向于那些提供多样化办公环境的商业区,以适配企业的各种规模和类型。

写字楼租赁需求区域格局7月表现平稳,浦东依然是需求市场占有率最高的区域,占比为22.92%,环比6月份的数据再次出现增长;闵行的需求市场占有率稳坐第二位,徐汇则升至第三。有7个上榜区域的市场占有率出现增长,其中杨浦的增长幅度最大,市场占有率增至8.33%。榜单中另外3个区的市场占有率则出现下滑,其中,静安的降幅最为显著。

进入第三季度,纵观上海的办公租赁市场,租金为2-4元/㎡·天的办公项目需求占比升至39.87%,仍为整个市场中需求最大的租金段;租金为4-6元/㎡·天的办公项目需求占比升至26.91%;10元/㎡·天以上的高端办公项目需求占比进一步下滑,跌至3.81%,区域需求依然集中在静安。

空置率

去化周期转入中长期

下半年,上海写字楼市场还有约95.3万平方米的新增供应入市,该供应量是近10年来的最高水平。

第三季度以来,上海的非核心区写字楼一直处于空置率高、价格下调的状态,供求开始寻找新的平衡,去化周期转入中长期。国内企业预算吃紧,价格较低、性价比高的写字楼较受欢迎。

不过,业界未预料到的是,近期服务创新型写字楼创造出较高的出租率,租金在板块内不降反升,成为当前市场特例,位于虹桥板块的长三角数字科技创新中心就是一个范例。该项目位于上海虹桥商务区核心区,总建筑面积5.3万平方米,依托虹桥国际开放枢纽和全球数字贸易港规划,打造长三角数字科技创新中心,为上海及长三角数字创意企业提供优越的办公环境和资源链接平台。

此外,与普遍情况不一样的是,具备高度专业水准的写字楼成绩逆势上升。例如,在此次的市场调整中,博荟广场ONE EAST凭借顶级硬件配置和优质运营管理,跃升成为上海写字楼市场的行业标杆之一。作为大中华区首个同时获得 LEED 及Fitwel 三星级认证的项目,即便在空置率普遍走高的2023年上半年,该项目的租赁率突破90%,下半年的表现值得期待。

此外,核心区域甲级写字楼近期也表现活跃,外商企业对上海的投资信心回暖,经营活动加快恢复并扩大。

外资机构不断加大对上海的布局增资,办公空间服务平台外资巨头——WeWork看到了未来的巨大商机。WeWork中国方面表示,将进一步加速本土化创新,满足新经济趋势下企业的各类办公需求。

租金

地标性写字楼租价坚挺

7月上海办公挂牌租金出现下滑走势,环比降幅为3.86%。黄浦区和虹口区租金表现呈两级分化,黄浦区办公租金环比上涨10.43%,虹口区环比下滑11.48%,其他行政区办公租金则变动不大,变动幅度维持在10%以内。

不过,地标性写字楼的租价则表现坚挺。以陆家嘴地标性建筑为例,上海中心大厦日租金为15元/平方米,环球金融中心日租金为13~14元/平方米,金茂大厦日租金为11元/平方米,租价持续稳定。

目前,从主力租户来看,金融和专业服务是办公楼市场的主要业主,互联网企业租户明显减少,教育培训类企业则有复苏趋势。

成交

商办资产交易保留热度

近期,吉宝置业旗下的吉宝置业中国、吉宝资本旗下首峰资金管理与另一名联合投资者,出售位于上海市虹口区的吉汇大厦。该项目系于2017年6月,从SOHO中国手中以35.73亿元的价格购入。

吉宝置业此次出售的资产,还包括新湾财智中心、张江微电子港3号以及嘉定区的吉宝绿地缤纷城。

展望

“以价换量”成业主短期策略

当前,对于空置率较高的项目和板块,业主仍显得信心不足。全市租金水平持续走低,大部分业主持谨慎态度,因此,“以价换量”、“稳租金强服务”成为业主方短期内的租赁策略。

不过,随着多家外资券商实现控股,外资全资基金和期货成功落地,上海进一步对外开放的政策红利在金融等高端服务业中加速显现,新一轮设立扩张的办公需求已然启动。与此同时,内资传统金融和TMT行业等亦加深跨行业联动与创新,近期直销银行等新型金融企业办公需求快速涌现。市场合理租金水平提供升级扩租窗口,而新兴楼宇数字化、智能化物业管理领域发展空间不断拓宽,写字楼未来供应聚焦的滨江板块如徐汇滨江、北外滩有望推动新的需求加速落地。

此外,受益于疫情的行业或受到关键政策扶持的行业有望推动租赁复苏,包括科技新媒体、金融服务、医疗健康以及外资金融等企业。

当前政府主动出击,连续重磅推出产业扶持新政,前所未有地加大海内外招商引资力度,市场也提供了更多元化及灵活的办公空间,这些释放出来的积极信号值得期待。